Associations & acteurs de l’Économie Sociale et Solidaire

Un panel de services dédiés à votre entité !

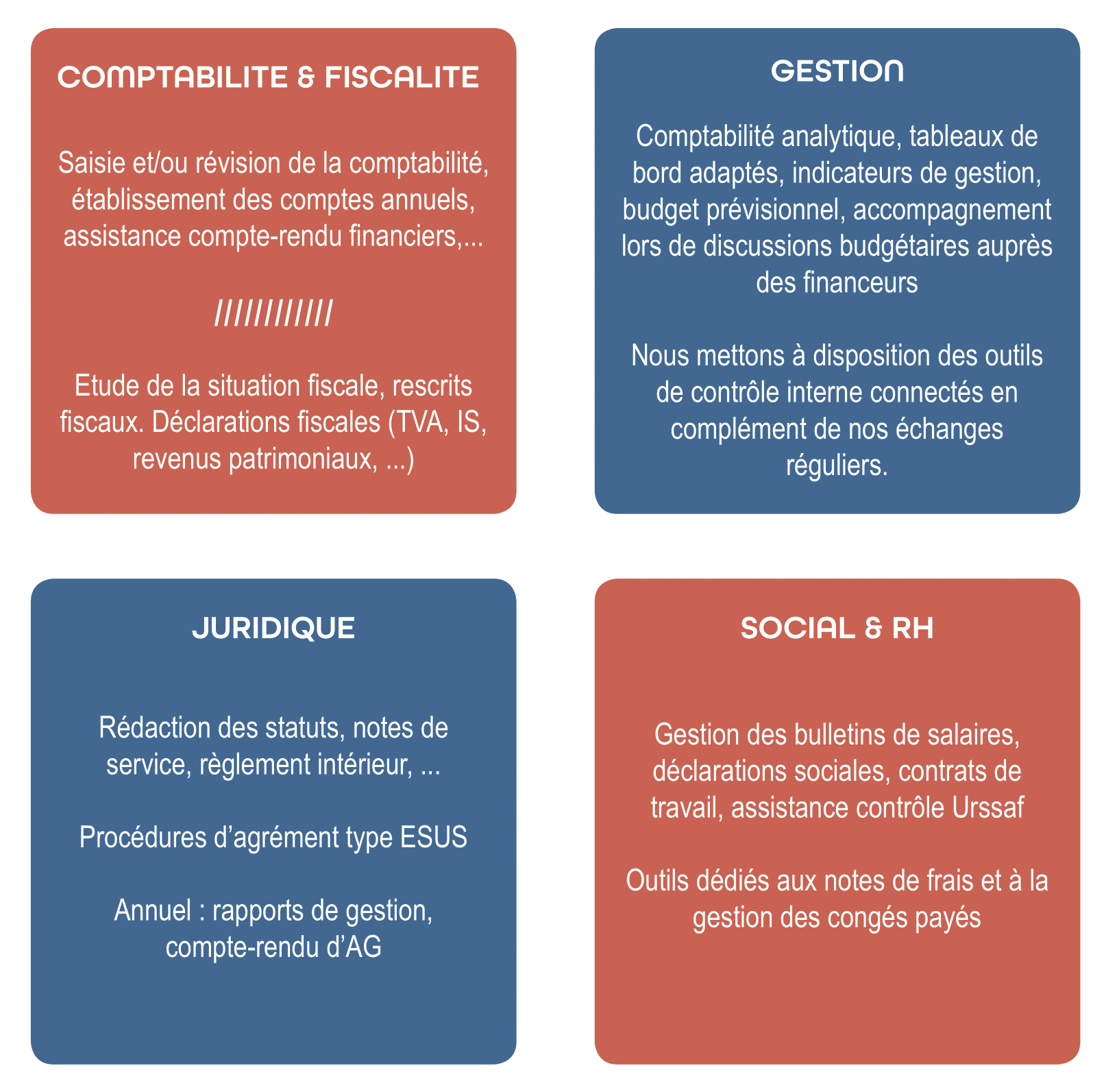

Un accompagnement spécialisé grâce à la connaissance de nos experts

Structures : Associations, fondations, fonds de dotation, CSE, organismes de formation, coopératives, groupement de coopérations, entreprises solidaires d’utilité sociale

Activités : Insertion, culture, sport, commerce équitable, formation, secteur sanitaire et médico-social

Interlocuteurs : Gouvernance associative, direction, équipe comptable, bénévoles, financeurs, donateurs